Майкл Чембалест: «Остерегайтесь сказок о промышленной декарбонизации и улавливании углерода. Остерегайтесь прогнозов акций компаний в этом сегменте. Прогресс был и, вероятно, останется очень медленным.»

Материал подготовлен Институтом развития технологий ТЭК.

Вышел очередной ежегодный доклад по энергетике 2022 года J.P.Morgan под названием «Слоны в комнате». Автор − Майкл Чембалест, глава направления рынков и инвестиционных стратегий в подразделении Управления активами и благосостоянием J.P. Morgan. Текст написан от первого лица, в приведенном отрывке из доклада мы сохранили оригинальный колоритный стиль автора.

О ситуации в Европе

События в Европе подчеркивают три объединяющих принципа нашего ежегодного энергетического документа с момента его создания 12 лет назад:

- переходы в энергетике резко отличаются от переходов в технологиях, здравоохранении и других секторах;

- декарбонизация электроэнергетики продолжается, но декарбонизация промышленного производства, транспорта и отопления значительно отстает;

- страны, которые сокращают производство ископаемого топлива в предположении, что возобновляемые источники энергии могут быстро заменить их, сталкиваются со значительными экономическими и геополитическими рисками.

На диаграмме ниже представлены результаты компаний, работающих в сегменте ископаемого топлива, и их, как сообщается, проблемы, по сравнению с компаниями, работающими с возобновляемыми источниками энергии.

Уместно процитировать Марка Твена: «Сообщения о моей смерти сильно преувеличены». Мы также рассмотрим многие причины, почему цитата из Твена как нельзя более уместна в докладе.

Моя рекомендация, когда вы думаете об энергетических проблемах: игнорируйте всю шумиху, гиперболы и прогнозы хоккейных клюшек [форма конца хоккейной клюшки стала модным термином после резкого роста − в виде конца хоккейной клюшки − содержания СО2 в воздухе – ред.] и сосредоточьтесь на реальных тенденциях в энергетическом переходе.

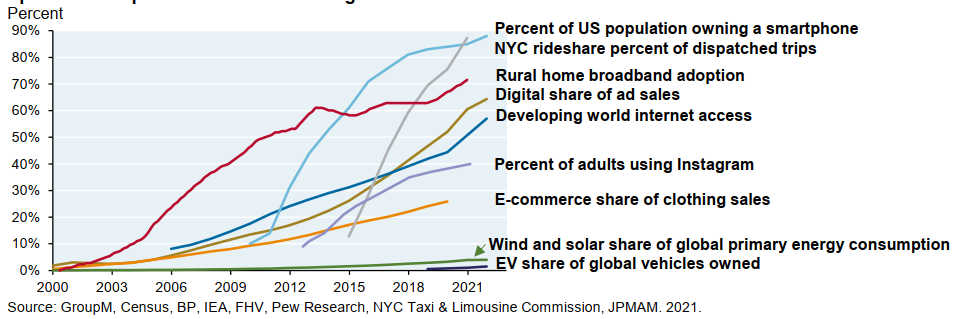

Скорость разрушения: некоторые из этих вещей не похожи на другие

— Процент населения США, владеющего смартфоном

— Процент поездок по райдшеру (совместные поездки) в Нью-Йорке в процентах от диспетчерских поездок

— Внедрение широкополосной связи в сельских домах

— Доля цифровых продаж в продажах рекламы

— Доступ к интернету в развивающихся странах мира

— Процентов взрослых, использующих Instagram

— Доля электронной коммерции в продажах одежды

— Доля ветра и солнечной энергии в мировом потреблении первичной энергии

— Доля электромобилей в мировом количестве собственных транспортных средств

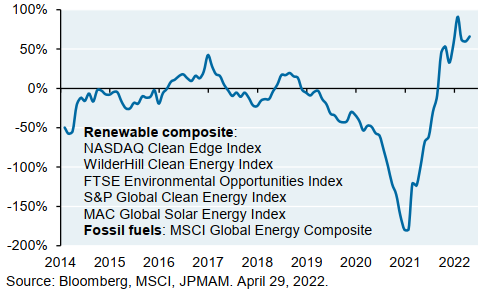

Сообщения о моей смерти сильно преувеличены

12 месяцев подряд имеет место превосходство ископаемого топлива по сравнению с возобновляемыми источниками энергии, %

Основные положения

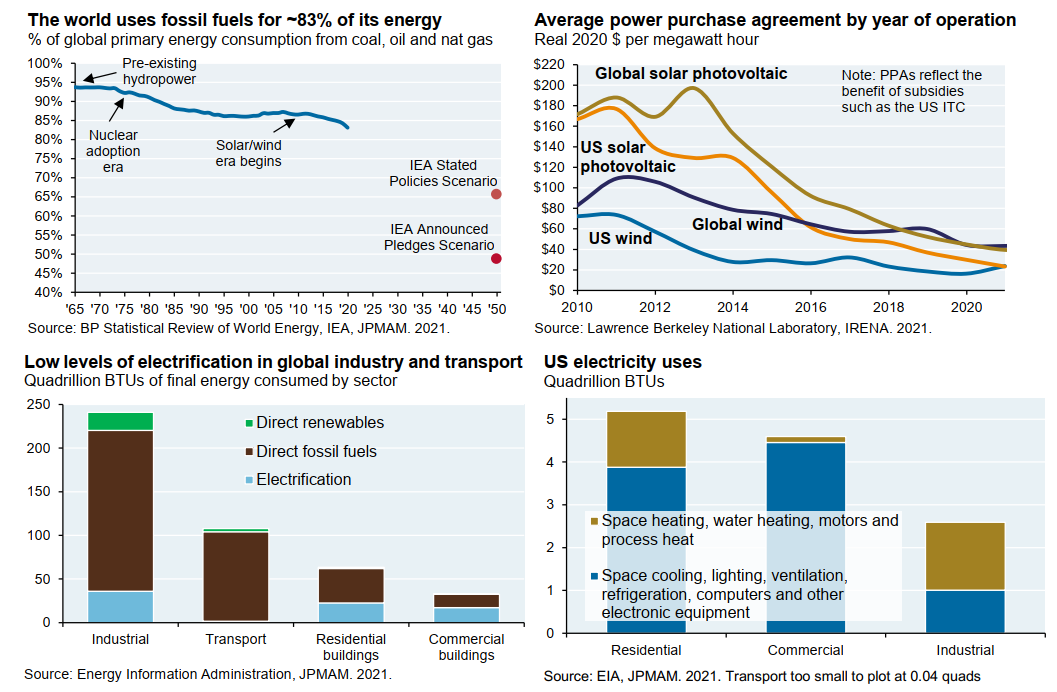

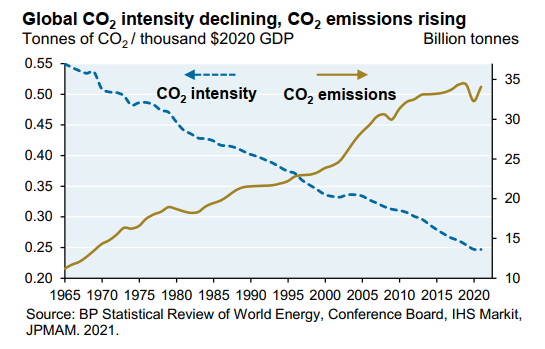

Доля ископаемого топлива в мировой первичной энергии в настоящее время сокращается несколько более быстрыми темпами, в основном, в результате крупных инвестиций в ветряную и солнечную энергетику. Рыночные цены на приобретение ветряной и солнечной энергии резко упали за последнее десятилетие, что стало следствием роста масштабов и производительности. Несмотря на это зависимость от ископаемого топлива в развитых и развивающихся странах по-прежнему высока (70% даже в Европе), а МЭА прогнозирует, что в 2050 году мир все еще может на 66% зависеть от ископаемого топлива. Что из этого следует?

Во-первых, «уравненные затраты» (levelized costs), сравнивающие энергию ветра и солнца с ископаемым топливом, являются обманчивыми барометрами темпов изменений. Выровненные оценки затрат редко включают фактические затраты, которых требует высокая степень проникновения возобновляемых источников энергии в сеть:

- (a) инвестиции в передачу для создания более широких зон покрытия из возобновляемых источников;

- (b) резервная тепловая энергия, необходимая в периоды, когда возобновляемая генерация невелика; и

- (c) капитальные затраты и техническое обслуживание аккумуляторных батарей коммунального масштаба.

Я поражен тем, сколько времени тратится на эту откровенно сомнительную статистику выровненных затрат.

Во-вторых, преимущества декарбонизации электросетей ограничены низкой электрификацией промышленного энергопотребления, отопления и транспорта.

Электричество пока широко используется только для промышленных двигателей, охлаждения/нагрева помещений, вентиляции, компьютеров и других электронных устройств.

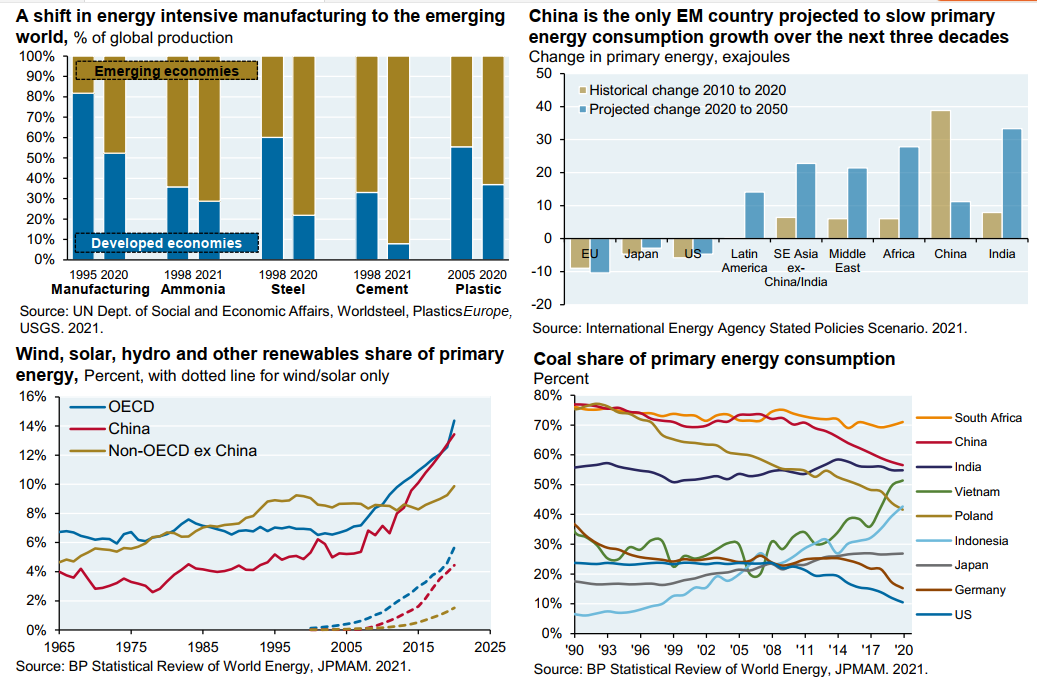

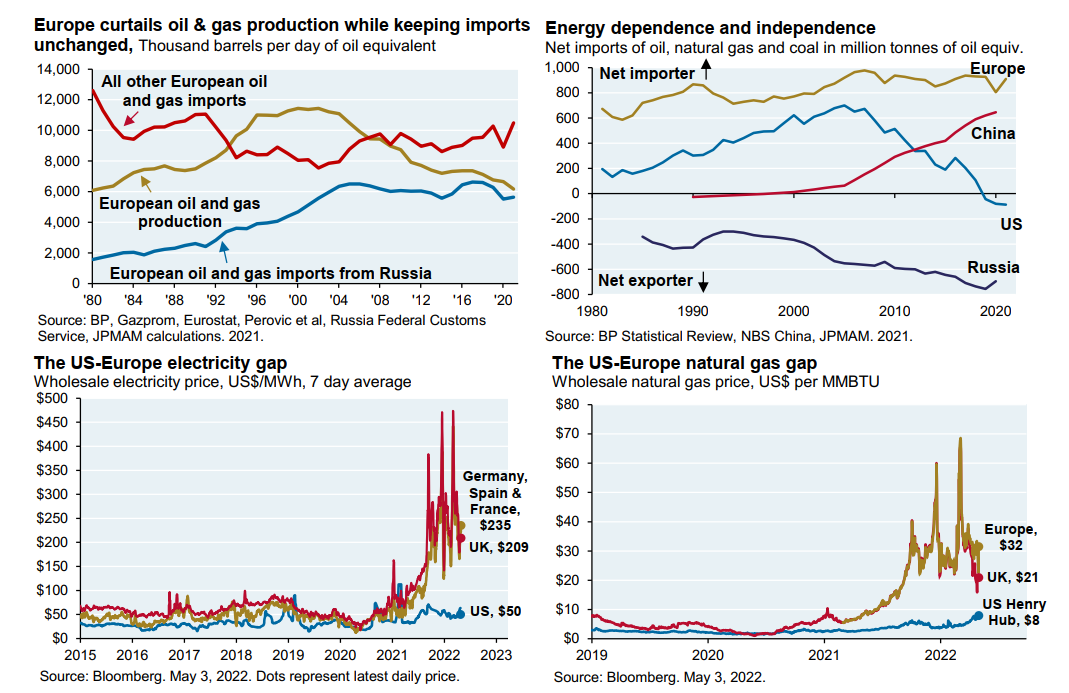

Третья важнейшая проблема: энергетический разрыв между развитым и развивающимся миром. За последние 25 лет развитые страны переместили большую часть своего углеродоемкого производства стали, цемента, аммиака и пластмасс в развивающиеся страны. В то время как развитые страны, по прогнозам, продолжат сокращать потребление энергии, потребление энергии в развивающихся странах, по прогнозам, продолжит расти (вторая диаграмма). И в качестве напоминания, уголь по-прежнему широко используется во многих развивающихся странах, а также в Японии (четвертая диаграмма).

С каждым годом мир становится все более энергоэффективным, но уровень выбросов продолжает расти, потому что большинство идей глубокой декарбонизации основаны на замене ископаемого топлива, а не на сокращении потребления ископаемого топлива на душу населения или на единицу производительности.

Некоторые из самых опрометчивых вещей, которые я когда-либо слышал об энергетике, были сказаны во время резкого роста мощностей возобновляемых источников энергии в 2020 году. Если коротко: «запасы ископаемого топлива − это мертвые деньги, поскольку переход на возобновляемые источники энергии необратим, он готов обеспечить энергией крупные экономики и быстро вытесняет прежние”. Необратимо − да, а остальное − не так уж и много.

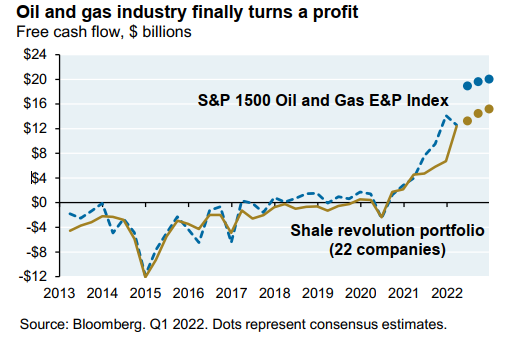

В наших документах по энергетике на 2020 и 2021 годы мы утверждали, что звезды выстраиваются для существенного повышения прибыльности нефти и газа. Причина: низкие показатели цен на акции нефтегазовой компании были результатом решений руководства сосредоточиться на доле рынка и доходах, а не на прибыли, и не из-за неизбежного вытеснения возобновляемыми источниками энергии. Как показано ниже, денежный поток нефтегазовой отрасли и спрос на нефть резко выросли в 2021 году.

Общая картина: мировое потребление газа и угля в 2021 году уже превысило уровни, существовавшие до COVID, а мировое потребление нефти должно превысить уровни, существовавшие до COVID, где-то в следующем году.

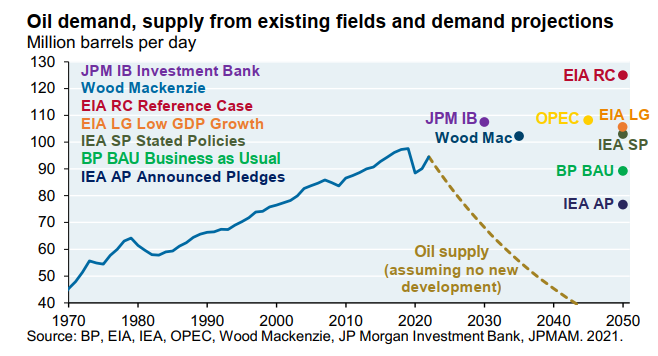

Заглядывая дальше, можно сказать, что некоторые прогнозы спроса на нефть в 2030 и 2040 годах не сильно отличаются от сегодняшних показателей. Мы также подсчитали, что США, возможно, потребуется почти столько же природного газа в 2035 году, сколько они потребляют сегодня, исходя из допущений, которые мы сделали в отношении роста ветряной и солнечной энергетики, внедрения электромобилей и тепловых насосов, а также прогнозов по эксплуатации угольных и атомных электростанций. Поскольку спрос на энергию по-прежнему превышает предложение, я полагаю, что MSCI Global Energy Composite в следующем году снова превзойдет как акции возобновляемых источников, так и показатели широкого фондового рынка.

От 40% до 60% компаний в индексах возобновляемой энергетики не будут иметь положительного свободного денежного потока в 2023 году. Более того, большинство индексов включают крупные промышленные компании с дочерними предприятиями по возобновляемой энергетике. В результате «чистая игра» компаний возобновляемой энергетики имеет еще более высокий показатель отрицательного свободного денежного потока, если отбросить крупные промышленные компании.

Основные моменты энергетического сегмента согласно «Глобальная стратегия акционерного капитала JP Morgan»

- Оценки прибыли по-прежнему не отражают более высокие цены на энергоносители, рост внутреннего производства и операционный левередж.

- Энергетический сектор по-прежнему торгуется с соотношением 9,5 относительно доходов по сравнению с 16,5 в среднем с 1990 года.

- Энергетический сектор торгуется по балансовой стоимости 1x и является средством хеджирования инфляции; кроме того, капитал отрасли обладает силой (intensive) и менее чувствительный к заработной плате.

- Энергетический сектор составляет всего 4% рыночной капитализации S&P против 20-летнего среднего показателя в 8%.

- Некоторые фильтры по управлению капиталом ESG могут быть ослаблены после недавних результатов.

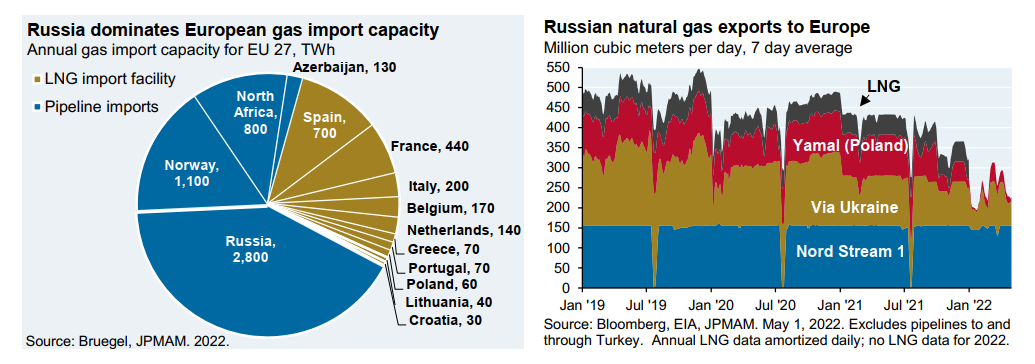

Европа платит высокую цену за свою зависимость от российских энергоносителей

Европа просчиталась, сократив производство ископаемого топлива гораздо быстрее, чем сократила собственное его потребление, и попала в тиски российской энергетической зависимости. Последствия для Европы включают:

- вероятную рецессию;

- потребление энергии вытесняет неэнергетические товары и услуги;

- более низкие темпы роста и снижение конкурентоспособности экспортируемых энергоемких товаров;

- риски того, что отказ от российской энергии потребует сокращения промышленного производства (сталь, удобрения, цемент и т.д.) и связанной с этим занятости;

- повышения цен на продовольствие;

- рост внутриполитической напряженности, поскольку кандидаты, выступающие против истеблишмента, пользуются его бедственным положением.

Может ли Европа быстро изменить курс? Она попытается это сделать. Один из рассмотренных нами планов предусматривает замену импорта российской сырой нефти на 2,6 млн баррелей в сутки из США (0,8 млн баррелей в сутки) и увеличение добычи в Канаде, Норвегии, Великобритании и Дании (0,8 мм). Все остальное может потребовать заключения сделки с Ираном, который по-прежнему экспортирует на 1,3 млн баррелей в сутки меньше, чем в 2018 году.

Замещение газа намного сложнее: Европа импортирует из России 174 млрд куб. м в год, и, насколько мы понимаем, свободных мощностей по регазификации СПГ не так уж много. Коэффициент использования испанского СПГ при регазификации составил всего 45% в январе 2022 года, но у него ограниченное трубопроводное сообщение с остальной Европой. Я предполагаю, что Европа в этом году пройдет часть пути за счет диверсификации, а затем будет вынуждена полагаться на долгосрочные корректировки.

Помогут ли больше ветра и солнечной энергии? Строительство новых мощностей часто сдерживается длительными процедурами оформления и местными факторами.

Электрификация отопления жилых помещений? До сих пор, в основном, ограничивается Скандинавией.

Больше мощностей по регазификации СПГ? Дорого и отнимает много времени.

Более широкое использование ядерной энергии? Регион отказывался от атома не только во Франции.

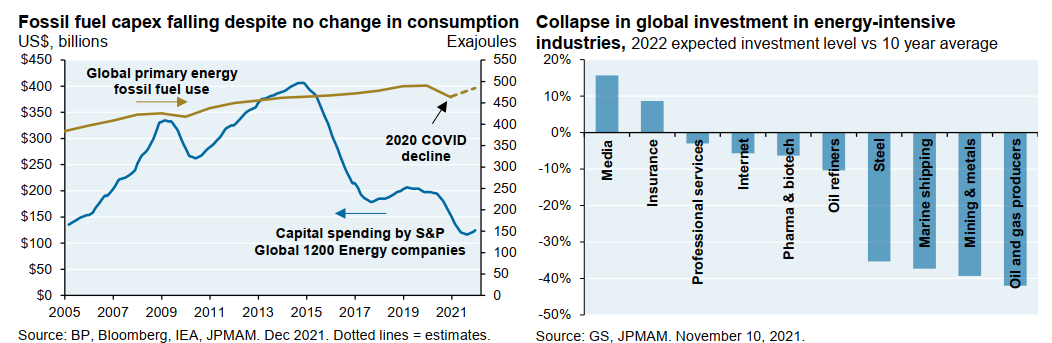

Европа − не единственный регион, подверженный риску: в глобальном масштабе капитальные затраты на добычу нефти и газа сокращаются, а потребление нефти и газа − нет. Многие страны в настоящее время сталкиваются с тремя основными вариантами:

- наращивать внутреннее производство ископаемого топлива, чтобы избежать геополитической и экономической ловушки;

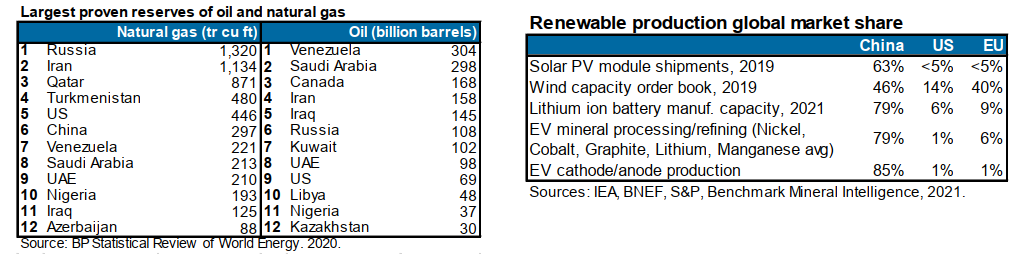

- полагаться на страны, указанные в таблице ниже, в отношении импортируемой энергии; — или противостоять препятствиям на пути более быстрого перехода на возобновляемые источники энергии.

Последний вариант − это не то, чего можно достичь за счет увеличения капитальных затрат на ископаемое топливо или снижением расходов на университеты.

Более быстрый переход требует гораздо большего: директивным органам придется сократить задержки в общинах и отменить проекты в области возобновляемых источников энергии/передачи энергии, а также достичь консенсуса в отношении какой-либо цены на углерод. Без этих усилий декарбонизация будет идти очень медленно несмотря на все правила раскрытия корпоративной информации, решения акционеров, политику ESG и т.д.

Возрождение американского законопроекта “Build Back Better” могло бы немного ускорить переходный процесс в США, но пока нет никаких новостей, о которых можно было бы сообщить.

Кстати, какая страна больше всего выигрывает от внедрения возобновляемых источников энергии с точки зрения производства? Китай, конечно.

Заключение

Прежде чем приступить к любому проекту: остерегайтесь сказок о промышленной декарбонизации и улавливании углерода.

В прошлом году мы рассмотрели две темы, которые являются важнейшими составляющими проблемы декарбонизации: реальные трудности с электрификацией промышленного энергопотребления и огромные затраты/масштабы, необходимые для геологического поглощения углерода, чтобы оказать существенное влияние на выбросы парниковых газов.

Остерегайтесь прогнозов хоккейных акций по этим темам; прогресс был и, вероятно, останется очень медленным.