Россия намерена вернуться в число крупнейших мировых производителей на рынке редких (РМ) и редкоземельных металлов (РЗМ).

В настоящий момент страна занимает второе место по запасам РМ и РЗМ, но объем их производства составляет всего 2% от мирового объема. Между тем, эти ресурсы входят в число стратегически важных, а их производство является ключевым условием технологического суверенитета страны. РМ и РЗМ широко применяются в радиоэлектронике, приборостроении, атомной технике, машиностроении, химической промышленности, металлургии, оборонной сфере.

В течение ближайших лет Россия планирует ослабить свою зависимость от импорта редких и редкоземельных металлов, в среднесрочной перспективе полностью обеспечить ими свои внутренние потребности, а к 2030 году выйти на второе место после Китая по объему производства РМ и РЗМ.

В состав редкоземельных металлов входят 15 элементов из группы лантаноидов, иттрий и скандий. Эти ресурсы имеют похожие химические свойства и в природе, как правило, встречаются вместе. При этом основные запасы редких и редкоземельных металлов сосредоточены на труднодоступных и слабоизученных территориях.

Так, 65% учтенных запасов РЗМ (10 993,9 тыс. тонн) находятся на территориях Арктической зоны Российской Федерации (АЗРФ). Сегодня осваивается только Ловозерское месторождение на Кольском полуострове, где добывают комплексные лопаритовые руды. В качестве попутных компонентов редкие земли также извлекают из апатит-нефелиновых руд ряда месторождений Мурманской области. Объем производства РЗМ на этих месторождениях в 2021 году составил 117,7 тысяч тонн — то есть, порядка 1% от учтенных запасов. Однако в концентраты было извлечено и поступило на дальнейшую переработку менее 5% от этого количества. При этом согласно Сводной стратегии развития обрабатывающей промышленности РФ, к 2035 году ежегодный объем производства редкоземельных металлов устанавливается на уровне 20-30 тысяч тонн.

Не менее амбициозны планы по промышленной добыче редких металлов, в частности, лития. Совместное предприятие «Норникеля» и горнорудного дивизиона «Росатома» «Полярный литий» будет разрабатывать крупнейшее месторождение лития в нашей стране — Колмозерское, расположенное в Мурманской области. Ожидается, что к 2030 году на месторождении будут добываться до 45-50 тысяч тонн лития ежегодно. Учтенные запасы лития на месторождениях АЗРФ превышают 900 тысяч тонн и составляют порядка 42% от общих запасов этого металла на месторождениях России.

Разработка неосвоенных и разведка новых месторождений осложняется тем, что она требует больших энергетических затрат и централизованной энергетической инфраструктуры. Последней же на территории АЗРФ и Дальнего Востока, где расположено большинство таких месторождений, практически нет.

Что из себя представляет энергетическая система Дальнего Востока и Арктики? Её особенностью является разнородная структура. Регионы Дальневосточного Федерального округа, расположенные вдоль БАМа и Транссибирской магистрали, частично или полностью подключены к единой энергетической системе России. В ряде регионов действуют территориальные изолированные энергетические системы, каждая из которых представляет собой естественную монополию. Но больше половины площади макрорегиона по-прежнему находится в зоне децентрализованного энергоснабжения.

Здесь функционируют локальные источники энергии, преимущественно угольные, дизельные и мазутные, которые крайне негативно влияют на окружающую среду из-за выбросов в атмосферу вредных веществ и парниковых газов. По данным Аналитического центра при Правительстве РФ, общее количество локальных объектов генерации составляет 712 единиц суммарной установленной мощности 823 МВт.

Для энергетического комплекса АЗРФ и Дальнего Востока характерны слабый уровень развития инфраструктуры, высокий износ основных фондов, удаленность от топливных баз и высокие удельные расходы топлива.

Отчасти решением проблемы может стать создание вдоль Северного морского пути системы энергоснабжения на основе атомных теплоэлектростанций малой и средней мощности и малотоннажного СПГ. Но наиболее перспективным направлением развития отрасли остается распределенная генерация, которая позволит решить насущные проблемы макрорегиона по обеспечению энергоснабжения потребителей в удаленных и изолированных районах.

Что такое распределенная генерация?

Распределенная генерация — это способ производства энергии, при котором потребители (в нашем случае — горнодобывающие предприятия) создают источники энергии компактных размеров для собственных нужд, а излишки направляют в общую сеть (электрическую или тепловую).

Распределенная генерация является альтернативой большим централизованным электростанциям и использует множество небольших разнообразных источников, работающих на основе внедрения современных энергетических технологий, включая возобновляемые источники энергии (ВИЭ). Это позволяет получать энергию ближе к месту ее потребления, уменьшает потери при передаче энергии по сети и является более экологически и экономически эффективным решением по сравнению с дизельными, угольными и мазутными производителями энергии.

АЗРФ и Дальний Восток обладают уникальными природными ресурсами и условиями, которые способствуют развитию распределенной генерации энергии на основе ВИЭ. Некоторые проекты уже запущены в действие и успешно работают. О них мы расскажем дальше.

Геотермальные электростанции

В России введены в эксплуатацию четыре геотермальные электростанции общей мощностью 81,4 МВт. Три из них расположены в Камчатском крае и одна — в Сахалинской области (Курильские острова). Помимо производства электроэнергии геотермальные станции используются для отопления и горячего водоснабжения: установленная тепловая мощность геотермальных систем теплоснабжения составляет 310 МВт.

По оценкам экспертов, суммарный потенциал геотермальной энергии на территории нашей страны значительно превышает потенциал углеводородной энергии. Планы развития геотермальных источников энергии включают в себя модернизацию Мутновской геотермальной станции, крупнейшей в России, и строительство геотермальных станций малой мощности, которые могли бы обеспечивать территории, удаленные от основных линейных объектов.

Солнечные электростанции

В холодном климате увеличивается потенциал производства солнечной энергии, поскольку солнечные фотоэлементы работают тем эффективнее, чем ниже температура окружающей среды. Среднегодовое поступление солнечной энергии в АЗРФ в дневное время может доходить до 2-5 кВт/ч, а в отдельных районах — до 5-6 кВт/ч.

В феврале 2023 года компания «Хевел Энергосервис» запустила в поселке Тура Эвенкийского района Красноярского края крупнейшую в стране автономную гибридную солнечно-дизельную энергоустановки. Система солнечных панелей общей мощностью 2,5 МВт была построена в дополнение к уже существующим дизель-генераторным станциям. Суммарная мощность электростанции составила 14,1 МВт. В светлое время суток выработанное от солнечной электростанции электричество поступает в общую сеть, колебания мощности сглаживает система накопления энергии. Такое решение позволит сэкономить до 644 тонн дизельного топлива в год — 12% от текущего потребления.

Ветрогенераторы

В прибрежных районах Белого и Баренцева морей, а также на территории архипелагов Новая Земля и Земля Франца Иосифа скорость ветра достигает 5-8 метров в секунду. Более того, климатологи прогнозируют многократное усиление частоты и силы ветра по мере развития процессов глобального потепления. Это создает крайне благоприятные условия для развития ветровой энергетики на прибрежных территориях АЗРФ. До недавнего времени суммарная мощность всех российских ветроэлектростанций в Арктике составляла 210 МВт. В 2022 году ПАО «Россети» ввело в эксплуатацию Кольский ветропарк, который стал крупнейшим в мире арктическим ветропарком. Он расположен на территории в 257 гектаров и включает в себя 57 турбин, способных вырабатывать порядка 750 ГВт электроэнергии в год. Работа ветропарка позволит избежать выбросов в атмосферу 600 тысяч тонн углекислого газа.

Гидроэлектростанции

Несмотря на то, что себестоимость электричества, выработанного на ГЭС, в несколько раз меньше себестоимости электричества на основе других ВИЭ, Россия пока использует не больше 20% своего гидропотенциала для генерации электроэнергии. Это объясняется тем, что капитальные затраты на строительство гидроэлектростанций, особенно на изолированных и труднодоступных территориях, чрезвычайно высоки. При этом появление крупных ГЭС приводит к изменению микроклимата на близлежащих территориях, заболачиванию и сокращению водной флоры и фауны. Решением проблемы может стать строительство малых и средних ГЭС, которые не столь серьёзно воздействуют на экологию и требуют значительно меньше инвестиций.

Генеральная схема размещения объектов электроэнергетики в нашей стране до 2035 года предусматривает строительство в 2021-2025 годах Граматухинской ГЭС в Амурской области мощностью 400 МВт и в 2026-2030 годах — Выдумской ГЭС на реке Ангаре в Красноярском крае мощностью 1082 МВт. Продолжается строительство Усть-Среднеканской ГЭС в Магаданской области на 570 МВт. Кроме того, запланирован ввод в эксплуатацию ряда малых ГЭС суммарной установленной мощностью 168 МВт.

Атомные электростанции

По оценкам Исполнительного директора Ассоциации НП «Горнопромышленники России» Анатолия НИКИТИНА, наиболее перспективными для предприятий горнодобывающей промышленности остаются атомные станции малой мощности, в том числе плавучие. За полярным кругом в России сегодня действуют три такие станции.

Плавучая атомная теплоэлектростанция «Академик Ломоносов» введена в эксплуатацию в 2022 году и находится в порту города Певек Чукотского автономного округа. Плавучий энергетический блок предназначен для работы в составе атомной теплоэлектростанции малой мощности и обеспечивает в номинальном режиме выдачу в береговые сети 60 МВт электроэнергии и до 50 Гкал/ч тепловой энергии для нагрева теплофикационной воды. Электрическая мощность, выдаваемая в береговую сеть без потребления берегом тепловой энергии, составляет около 70 МВт.

Билибинская АЭС также находится на Чукотке и является единственной атомной электростанцией, расположенной в зоне вечной мерзлоты. Станция была введена в эксплуатацию в 1974 году для производства электрической и тепловой энергии, ее мощность составляет 36 МВт.

Кольская АЭС расположена в Мурманской области вблизи города Полярные Зори. Суммарная установленная мощность электростанции — 1760 МВт.

В настоящее время компании «Норникель» и «Росатом» работают над проектом строительства уникальной АЭС с мини-реакторами в Норильском промышленном районе на севере Красноярского края. Реализация этого проекта — в виде наземной или плавучей станции — позволит «Норникелю» производить больше электроэнергии по отношению к тепловой энергии, а «Росатому» — развивать применение АЭС малой мощности на промышленных предприятиях.

Что препятствует развитию распределенной генерации?

Развитие распределенной генерации на территориях АЗРФ и Дальнего Востока — стратегическая задача современной России. Это направление включено в отраслевые и макрорегиональные документы стратегического планирования, в том числе в Доктрину энергетической безопасности, Энергетическую стратегию на период до 2035 года, Сводную стратегию развития обрабатывающей промышленности на период до 2035 года, стратегии социально-экономического развития Дальневосточного федерального округа и Арктической зоны.

Однако фактическое развитие локальной энергетики этих территорий тормозит низкая инвестиционная привлекательность проектов модернизации существующих источников генерации и строительства новых, а также отсутствие системных мер государственной поддержки. Объем привлеченных инвестиций по заключенным резидентским соглашениям на строительство источников энергии в период с 2016 по 2021 год составил всего 26,5 млрд рублей (строительство Свободненской ТЭС для собственных нужд Амурского ГПЗ).

Для энергетической отрасли характерно государственное регулирование инвестиционной деятельности: большая часть инвестиций на территории АЗРФ и Дальнего Востока осуществляется действующими ресурсоснабжающими организациями — монополистами, которые находятся под управлением федеральных или региональных органов власти.

Впрочем, частные инвесторы готовы участвовать в проектах модернизации неэффективной дизельной, мазутной и угольной генерации при понятных и прозрачных условиях для развития этой отрасли со стороны государства.

Корпорация развития Дальнего Востока и Арктики (КРДВ), которая помогает в реализации инвестиционных проектов, используя механизмы государственной поддержки, разработала «Концепцию привлечения частных инвестиций в развитие распределенной генерации, в том числе на основе возобновляемых источников энергии, в удаленных и изолированных районах Дальнего Востока и Арктики», а также дорожную карту по ее реализации.

Документ предусматривает создание государственного института развития локальной энергетики, инструментов государственной поддержки частных инвестиций, источников федерального софинансирования и механизмов доведения финансирования до конкретных проектов.

Как привлечь инвестиции для реализации проектов распределенной генерации?

По мнению потенциальных инвесторов, реализация проектов модернизации распределенной генерации на территориях, где не планируется строительство крупных промышленных объектов, также должна сопровождаться льготами, обеспечивающими окупаемость таких проектов в условиях ограниченных рыночных источников окупаемости. Например, региональными налоговыми льготами, инфраструктурными кредитами, распространением правового режима, аналогичного территориям опережающего социально-экономического развития. Наконец, важным инструментом поддержки проектов является сокращение сроков административных процедур и выдачи разрешительных документов.

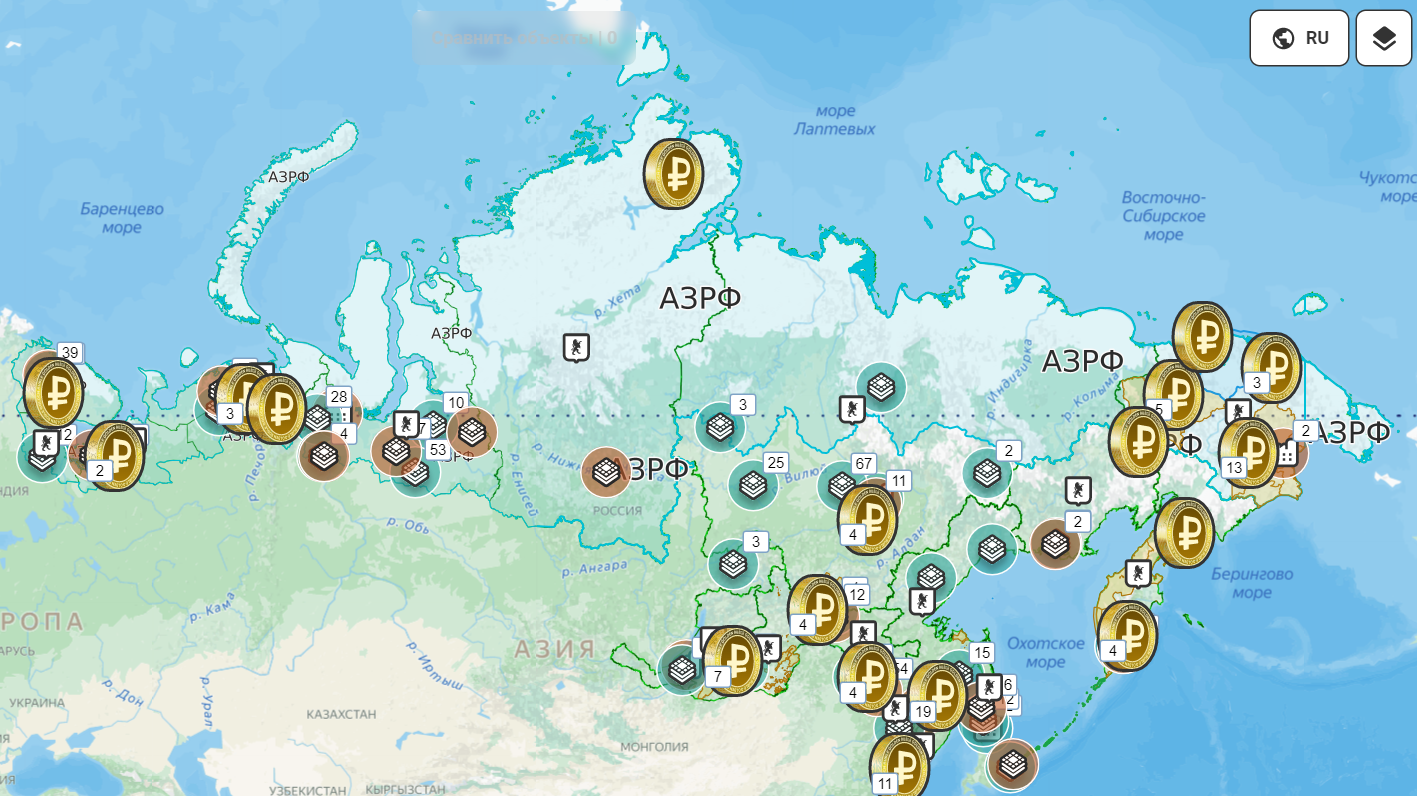

Кроме того, КРДВ совместно с Российским энергетическим агентством Минэнерго России и Ассоциацией горнопромышленников России работает над созданием инвестиционной карты объектов промышленной распределенной генерации. Карта будет включать в себя все необходимые сведения и позволит привлечь новых инвесторов, организовать их взаимодействие, разработать и внедрить эффективные механизмы государственной поддержки отрасли. На карте будут представлены сведения об актуальных инвестиционных предложениях, наличии площадок для реализации проектов, ресурсном потенциале, доступности энергетической и транспортной инфраструктуры, а также объектах локальной энергетики, которые требуется построить или модернизировать.

Все эти меры должны обеспечить оптимизацию расходов бюджетной системы на «северный завоз» топлива, снизить объемы перекрестного субсидирования в электроэнергетике, повысить энергоэффективность экономики макрорегиона и, в конечном итоге, стать ключом к освоению месторождений редких и редкоземельных металлов на территориях АЗРФ и Дальнего Востока.